【電子取引保存法】聞いたことありますか。本来なら令和4年(2022年)1月から施行される制度でしたが法整備が間に合わない為

令和6年(2024年)1月開始予定になりました。今から制度を理解して準備しておきましょう

電子取引保存法とは

電子取引保存法とは、所得税及び法人税の保存義務者(注 社長ではなく経理担当など)が領収書や注文書などを電子取引(取引情報をやりとりを電磁的方式で行う取引)した場合、電磁的記録をPCに保存することをいいます。

電子取引とは

EDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等をいいます。

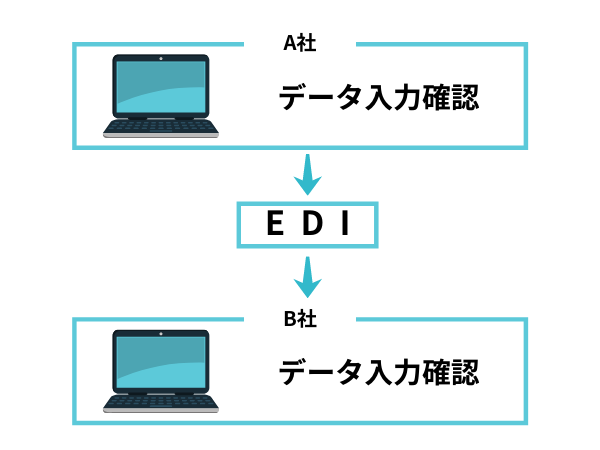

EDI取引とは

EDI(電子データ交換)とは、企業間取引で発生する契約書や受発注書、納品書や請求書といった帳票のやり取りを専用回線やインターネットを用いて電子的に行えるシステムのことです。

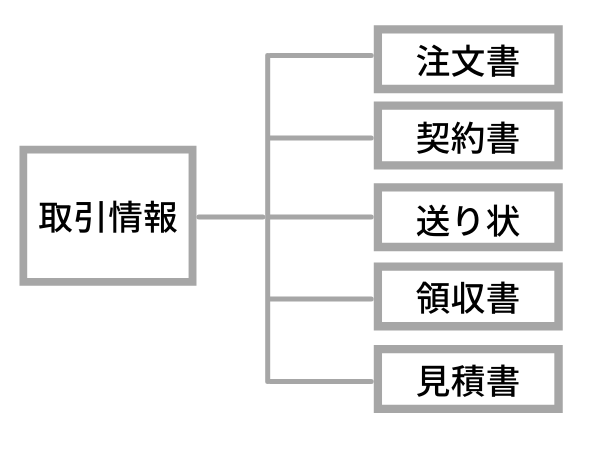

取引情報とは

取引情報とは主に注文書•契約書•送り状•領収書•見積書のことを表します。

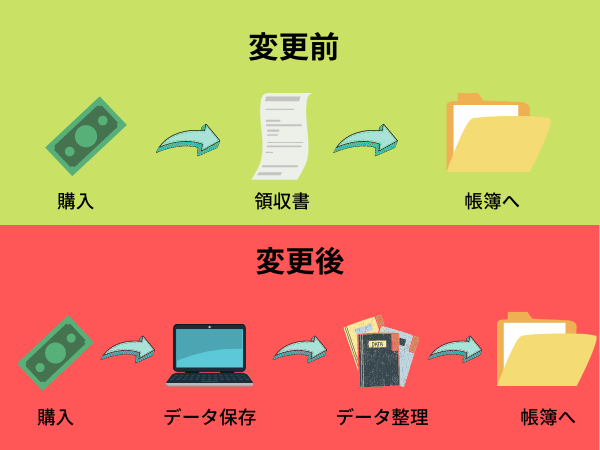

変更点

電子取引において紙での保存が廃止され、2024年1月からは電子データを保存し所定の方法によって保存しなければなりません。

注意点

令和5年12月31日までは保存すべき電子データを書面に出力して保存し、税務調査等の際に提示又は提出ができるようにしておいていただければ差し支えありません。(今まで通り)令和6年1月1日以後に行う電子取引の取引情報に係る電磁的記録については、その電磁的記録を出力した書面等による保存をもって、当該電磁的記録の保存の代わりになることはできません。したがって、災害等による事情がなく、その電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます

準備するもの

ディスプレイとプリンターは準備しなければなりません。ディスプレイは電磁的記録を税務調査の際に肉眼で確認するために、プリンターは規則第2条第2項第2号に「速やかに出力することができる」ことも要件とされてるため必要になります。

この場合ハードコピー(画面をそのまま印刷すること)も認められています。

電子取引保存法の為の専用のディスプレイとプリンターは準備しなくていいです。今お使いの物があればそれをお使いください

ケース別保存方法

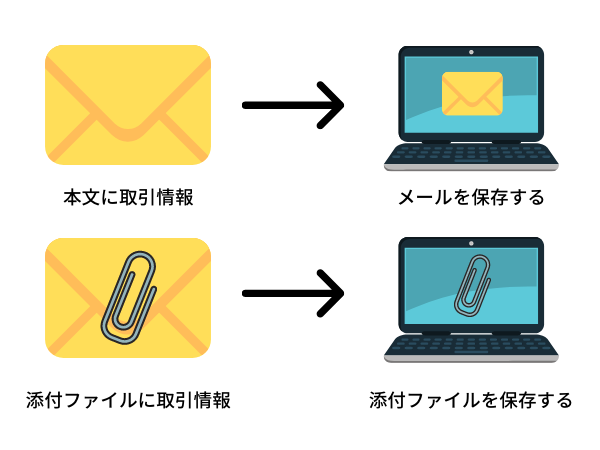

電子メールでやり取りした場合

電子メールのどこに取引情報が記載されているかで保存方法が異なります。

- 本文内容が「大至急明日見積もりを送ります」添付ファイルも無い→保存しなくていい

- 本文内容が「見積もり送ります詳細は添付ファイルをご覧ください」添付ファイルを保存でする

- 本文内容が「〇〇株式会社御中 商品A

単価500 個数100 合計50,000 消費税5,000 合計55,000」などの本文に見積もり等が書いてある→メールごと保存する

発行者のウェブサイトで領収書等をダウンロードする場合

PDF等をダウンロードできる場合

- ウェブサイト上に領収書等を保存する。

- ウェブサイトから領収書等をダウンロードしてサーバ等に保存する。

HTMLデータで表示される場合

- ウェブサイト上に領収書を保存する。

- ウェブサイト上に表示される領収書をスクリーンショットし、サーバ等に保存する。

- ウェブサイト上に表示されたHTMLデータを領収書の形式に変換(PDF等)し、サーバ等に保存する。

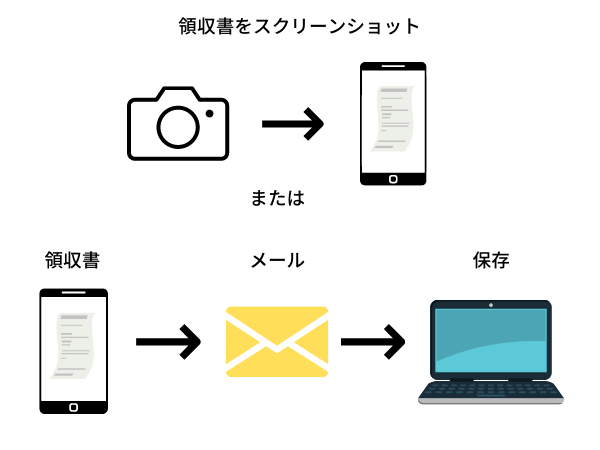

スマホアプリの決済の場合

従業員がスマートフォン等のアプリを利用して、経費を立て替えた場合

従業員のスマートフォン等に表示される領収書データを電子メールにより送信させて、自社システムに保存します。この場合にはいわゆるスクリーンショットによる領収書の画像データでも構いません。これらのデータを保存するサーバ等は可視性および真実性の要件を満たす必要がありますので注意してください。

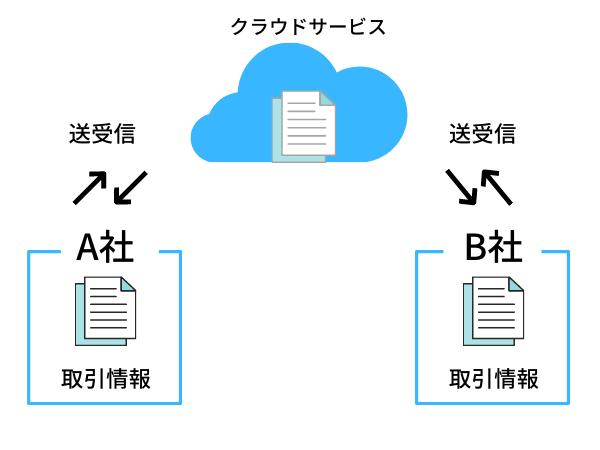

クラウドサービスでの取引の場合

クラウドサービスなどを自社と取引先双方が使用している場合、そのデータは保存しなければなりません。

保存について

規定を作成し備え付ける

規定についてはこちらをお使いください

〇〇の部分を屋号や個人名に変えて備え付けください

ファイル名のつけ方

1 請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。 例)2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書 ⇒「20221031_㈱国税商事_110000」

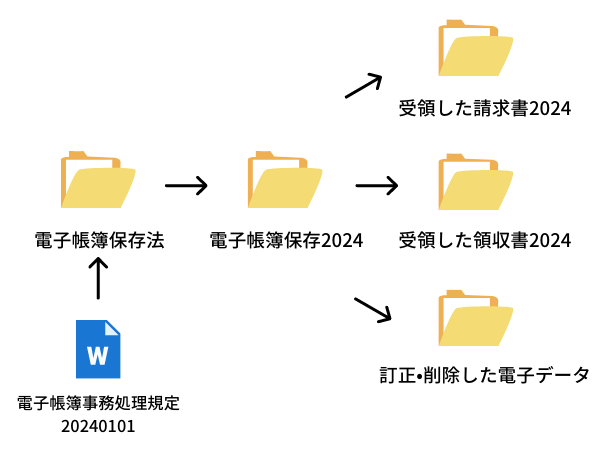

保存フォルダの作り方

電磁的記録の訂正・削除について、物理的にできない仕様とされているシステムにしなければなりません。電磁的記録の記録事項を直接に訂正又は削除を行った場合には、訂正・削除前の電磁的記録の記録事項に係る訂正・削除の内容について、記録・保存を行うとともに、事後に検索・閲覧・出力ができるシステム等が該当するものと考えます

下記の図を参考にしてください

索引簿を製作する

索引簿を制作し一括管理してもよい

検索機能について

国税庁HPによると検索の条件はこう書いてあります

⑴ 取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること

⑵ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

⑶ 二以上の任意の記録項目を組み合わせて条件を設定することができること

PCに備わってる検索で大丈夫です

注意点は課税期間を検索できるように日付又は金額の任意の範囲を指定して条件設定を行い検索ができることが必要です(ファイル名を変換していれば問題ありません)

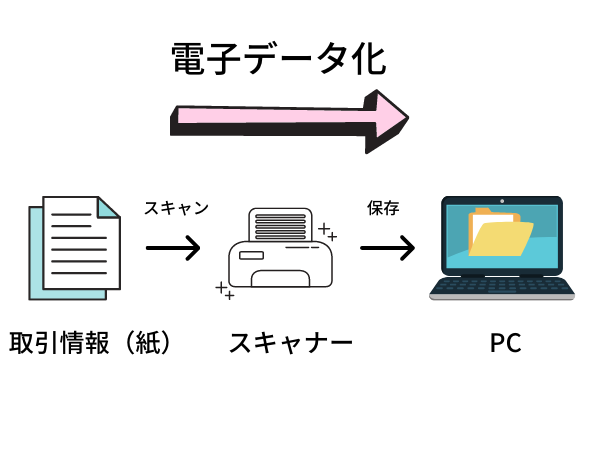

スキャナ保存制度

スキャナ保存制度とは日々の取引で発生する請求書や領収書といった紙の書類を電子データに変換して保存するものです。スキャナやスマートフォンなどで読み取ってデジタル化したデータを一定の要件に従って保存することで、紙の書類は処分することができます。

電子取引により授受されたデータの保存に当たって、訂正削除履歴や検索などの機能要件を満たすのであれば、電子取引のデータを保存しても問題はありません

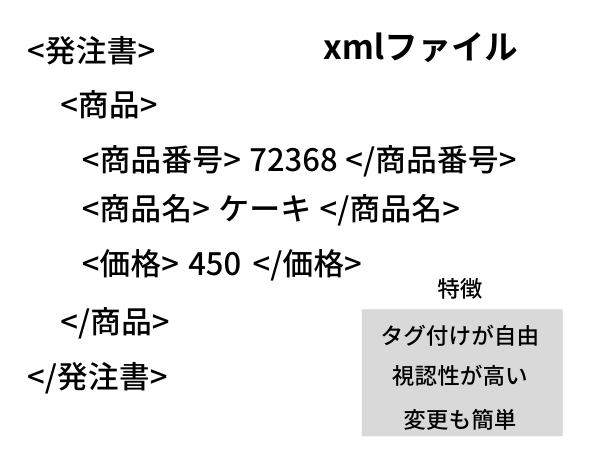

xml形式

保存されるデータがXML形式等の取引情報に関する文字の羅列であっても、請求書等のフォーマットや日付・金額等の項目ごとに並べた一覧表形式で表示する等により視覚的に確認・出力されるものについては、電子帳簿保存法の要件を満たすものとなります。

Q&A

Q バックアップはしたほうがいいですか。

A バックアップはしなくてもいいが、電子データが破損して見れなくなった場合は事業主が損をする

例)amazonから仕事道具としてペンを購入 2,000円分 ←このデータが無くなるとこの分の経費が計上できない

Q クラウドサービスの利用や、サーバを海外に置くことは認められますか。

A サービスやサーバーから納税地(日本)の事業者のPCにすぐに出力できるなら問題はない

Q 確定申告と消費税申告で保存方法は異なりますか?

A 確定申告や・法人税申告の時は電磁的保存が必要、消費税申告の時は電磁的記録を書面に出力して保存可能(紙ベース)

Q 電子データの保存先は複数作っても大丈夫ですか。

A 検索し速やかに出力できるなら複数作っても大丈夫です。改ざん防止措置も複数作って大丈夫です

Q 同一のデータが2つ来た場合2つとも保存する必要がありますか。

A どちらかひとつ保存すれば大丈夫です。

例)クラウドサービスから請求書を受信 取引先から確認のために電子メールにて受信、請求書の内容は同一の場合は保存するのはどちらか1つで良い

Q 取引データを保存するシステムがないひとは?

A 無料で使えるグーグルスプレッドシートもしくはエクセル使いましょう

まとめ

いかがでしたか。制度開始は2024年1月1日からですが今のうちに制度を理解して準備しておけば不安はないですね

追加の情報が発表されれば随時更新していきますのでフリーランスや個人事業主の方、法人の経理担当の方、是非ブックマークよろしくお願いします

コメント