前記事でも書いているように3つの方法は税金が安くなります

ですがデメリットもあるので説明していきます

青色申告のデメリット

複式簿記であること

簿記には単式簿記と複式簿記があります

単式簿記はこちらになります

| 日付 | 項目 | 詳細 | 入金額 | 支出額 | 残額 |

|---|---|---|---|---|---|

| R4/2/10 | 書籍代 | T店 | 4,000 | 200,000 | |

| R4/2/11 | 交際費 | K店 | 20,000 | 18,0000 | |

| R4/2/13 | 新聞費 | G新聞店 | 3,600 | 176,400 |

このように単式簿記ではどのくらいお金が残ったがわかります

デメリットとして支出が資産に変わるものは不透明になります(自動車を100万円で買った場合支出は−100万円だが自動車は100万円の資産になる)

続いて複式簿記はこちらになります

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 借方金額 | 摘要 |

|---|---|---|---|---|---|

| R4/2/10 | 売掛金取引先T社 | 100,000 | 売上 商品D | 100,000 | |

| R4/2/11 | 売掛金取引先S社 | 50.000 | 売上 商品E | 50,000 | |

| R4/2/13 | 売掛金取引作N社 | 50,000 | 売上 商品F | 50,000 |

このように複式簿記では借方と貸方の金額が同じになるのが特徴です単式簿記に比べてお金の流れの透明性がわかります

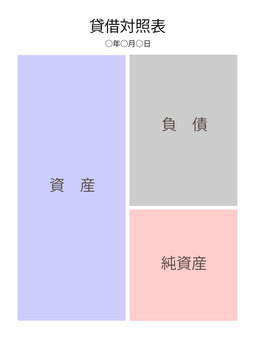

確定申告書と別に貸借対照表(バランスシート)と損益計算書が必要

貸借対照表(バランスシート)とはこのような表のことです

損益計算書はとはこのような表のことです

e-TAX(電子申告)または電子帳簿保存が必要

e-TAX(電子申告)とはインターネットを利用して確定申告をすることです

今はスマホからでも確定申告出来るようになりました

電子帳簿保存とは帳簿を電子データのまま保存することです注意点としてこの制度を利用するには帳簿をつけ始める日から3ヶ月前に申請しないといけません

motioの考えと対策

前記事でも書きましたが複雑なので自分ですることはオススメしてません

税理士さんに頼み税理士報酬を経費にし難しいことは丸投げした方がいいです

売り上げが少なく時間が比較的取れる人→マネーフォーワードME(有料版)などを使い自分で申請する

売り上げがある程度あり時間が少ない人→税理士さんに丸投げ

このように判断されてみたらいかがでしょう

小規模企業共済

元本割れのリスクがある

納付月が240月(20年) 未満の場合元本割れとなります

受け取った年に課税される

廃業した年に受け取りになりますがその年に課税所得として計上されるため注意する必要があります(課税所得を得た年の税負担が大きくなる)

motioの考えと対策

元本割れのリスクについては20年個人事業主の状態でなのかはわからないので考える必要は無いと思います(法人化する可能性があるため)ただ加入前に何年後かに法人化や廃業する予定がある場合は考えて始めた方がいいと思います

共済金の受け取りについては退職所得として計上されるので少しは税負担が小さくなると思います

(収入金額(源泉徴収される前の金額) – 退職所得控除額)×1/2 = 退職所得の金額

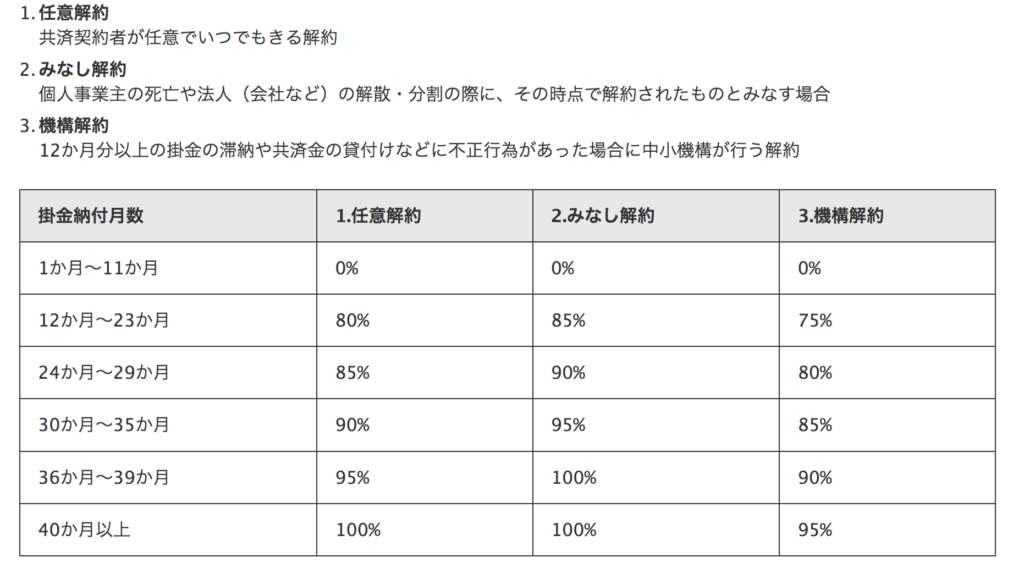

セーフティ共済のデメリット

40ヶ月続けないと元本割れする

下の図をご覧ください

12ヶ月継続しないと解約金は0です。まずは継続40ヶ月まで最小掛金で行くのが無難です

起業•開業1年目だと加入できない

事業を1年継続した後に加入できるので開業初年度から制度を利用することは出来ません

解約手当金は課税対象となる

40ヶ月後に解約する場合その年の雑収入になるため税負担が大きくなります

motioの考えと対策

まず40ヶ月継続納付については最低掛金の5000円を設定しましょう

税金対策としての(経費扱い)効果は少ないですがまずは元本割れを防ぐべきです

また一括前納(R4年にR5年度12ヶ月分を納付)すると1ヶ月分(1回の為)にしか計算されない為要注意です

解約手当金については予定年に大きな出費(経費)が来るようにコントロールしましょう、主に設備投資•車の買い替え(リース)•PCなどを購入してバランスを取りましょう。また最大積立金は800万でそれ以降は1度解約しないと積立を始めることは出来ないので注意しましょう

まとめ

- 青色申告はは税理士に丸投げorマネーフォーワードMEなどを使い自分でする

- 小規模企業共済は20年以上継続出来そうなら加入する

- セーフティ共済は掛金5000円で40ヶ月継続し解約予定年に会社の出費(経費)を集中させる

コメント